America’s first interest rate hike in nearly a decade is here.

The Federal Reserve raised its key interest rate on Wednesday from a range of 0% to 0.25% to a range of 0.25% to 0.5%.

The rate hike is a small one, but it will affect millions of Americans, including investors, home buyers and savers. Savers should eventually see a little more interest on their deposits at the bank, but big banks didn’t make any increases Wednesday. Mortgage rates will gradually rise.

The move was widely expected. It is a sign of how much the economy has healed since the Great Recession. The central bank believes the U.S. economy is strong now and no longer needs crutches and that the move „marks the end of an extraordinary period“ of low rates designed to boost the recovery from the Great Recession.

„I feel confident about the fundamentals driving the U.S. economy, the health of U.S. households, and domestic spending,“ Fed chief Janet Yellen said during a press conference. „There are pressures on some sectors of the economy, particularly manufacturing, and the energy sector…but the underlying health of the U.S. economy I consider to be quite sound.“

The Fed telegraphed it will be patient with future rate increases so as not to kill the economic recovery. The central bank’s statement said the economy will only merit „gradual increases“ in rates, which are likely to remain low „for some time.“ Yellen repeatedly said during the press conference that future rate hikes will be „gradual.“

Stocks rallied with the Dow rising 224 points after the announcement and Yellen’s press conference.

Investors were pleased to see that the Fed expects „only gradual increases“ in rates next year and that the committee explicitly said it would take into account „readings on financial and international developments.“

The Fed put interest rates near zero during the financial crisis in December 2008 to help stimulate the economy and boost the collapsed housing market.

But the economy is no longer in crisis. In fact it is a lot healthier – unemployment now is at 5%, half of the 10% rate it hit in 2009 during the worst of the jobs crisis.

Over 12 million jobs have been added since the recession ended. Wages – which have barely grown during the recovery – have also started to pick up recently.

On Wednesday, the Fed’s committee improved its economic outlook. Compared to its last forecast in September, the Fed raised its expectations for growth next year to 2.4%, up from 2.3%. It also lowered its projection for unemployment in 2016 to 4.7%, down from 4.8%.

The Fed still has low expectations for inflation. The central bank has two goals: low unemployment and stable inflation. The Fed’s target for inflation is 2%, but right now it’s close to zero. The Fed sees inflation inching up in the years to come, but not hitting 2% until 2018.

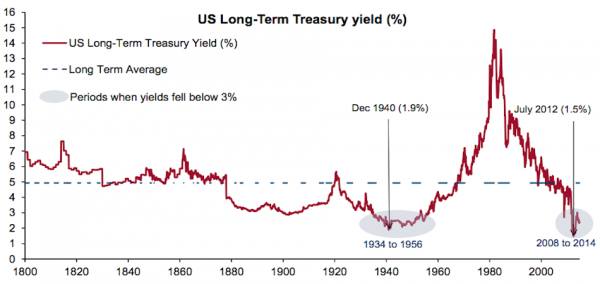

Known as „liftoff,“ the Fed’s action is expected to be the first of more rate increases that will probably come in 2016. The last rate hike was June 2006.

.

Основният лихвен процент в САЩ вече е 0.50%. Днес Федералната комисия за отворени пазари повиши ставката за междубанковото кредитиране на Фед с 0.25 процентни пункта. Заложената дългосрочна цел за покачване в следващите 3 години е до 3.5%. Увеличението е в рамките на очакваното от инвеститорите.

След обявяването на единодушното решение на 10-члената комисия, определяща паричната политика на централната банка на САЩ, доларът поскъпна с 50 пипса спрямо еврото и вече е нагоре с 0.38%, до 1.0890 EUR/USD.

Акциите в САЩ рязко поскъпват, като основният фондов индекс S&P 500 печели 0.91%, до 2 062 пункта.

На редовната пресконференция след заседанието на Комисията за отворени пазари, нейният председател и управител на централната банка на САЩ, Джанет Йелън, направи всичко възможно, за да задържи поскъпването на долара.

Тя изрази притеснения за инфлацията, също така подчерта, че дори след повишението, което ще влезе в сила утре, лихвените нива остават ниски и посочи, че Фед ще внимава много със следващите им увеличения, за да не потопи икономиката на САЩ в рецесия с прекалено затягане на паричната политика.

След думите на Йелън, доларът падна рязко, до 1.1011 EUR/USD, от достигнатия преди това итрадневен връх от 1.0890 EUR/USD.

Това е първото увеличение на основния лихвен процент от юни 2006 г. насам. Тогава председател на борда на централната банка на САЩ и на Федералната комисия за отворени пазари беше Бен Бернанке. А лихвата достигна 5.25%.

Какво представлява основният лихвен процент на Фед? Всички банки в САЩ са длъжни да поддържат определени минимални резерви като депозити в централната банка. Тези, имащи излишък по въпросните сметки, могат да заемат пари на тези, които имат дефицит. Така една банка може да разполага с ресурса, който се изисква от нея да депозира във Фед, ако плати на друга банка да ѝ заеме от нейния финансов ресурс. Годишната лихва по тези овърнайт (ежедневни) заеми се определя от централната банка на САЩ.

Реално основният лихвен процент не е задължителен за банките, но е целеви за Фед, т.е. той се поддържа от централна банка чрез продажба и покупка на финансови активи – т. нар. операции на отворен пазар. Част от тези активи са и държавните облигации на САЩ.

Федералният резерв е институцията, която има правото да емитира американския долар. С други думи всяка промяна на основния лихвен процент на Фед пряко влияе върху стойността на деноминираните в долари активи по цял свят. Като започнем от лихвите по доларовите дългове, минем през различните финансови деривативи, като застраховките на тези дългове и стигнем до търгуваните в долари суровини, като петрола.

На пръв поглед изменението на основната лихва на Фед с части от процента не би трябвало да има голямо значение, но по-веригата на дълга ефектът от това решение се мултиплицира, а стойността на активите, върху чиито цени то влияе е огромна. Само пазарът на финансови деривативи се оценява на 553 трилиона долара, по данни на CFTC.

В момента състоянието на икономиката на САЩ дава всички основания за повишаване на основния лихвен процент. Безработицата е 5%, заетостта расте с над 200 хил, работни места на месец, основната инфлация, от която са изключени цените на горивата и храните, е 2%, колкото е и целевото ниво на Фед.

Моментът е перфектен за САЩ, но не и за останалия свят. По-голямата част от дълга на развиващите се пазари е деноминиран в щатски долари. Това означава, че с увеличаването на основния лихвен процент на Фед, обслужването на тези задължения ще поскъпне.

За въпросното поскъпване ще допринесе и доларът, който е подкрепен от промяната на паричната политика на централната банка на САЩ. В същото време по-скъпият долар ще окаже допълнителен натиск върху цените на петрола, които и без това са на ниски нива. Съответно решението на Фед има силен негативен ефект за икономиките на страните, износителки на суровината.

Освен това увеличаването на лихвите не е еднократен акт. Това е само първата стъпка. В дългосрочен план става въпрос за тренд на покачване на доходността на доларовите активи през следващите най-малко 3 години. Този тренд ще доведе до отлив на инвестиции от развиващите се пазари към САЩ.

Решението на Фед ще облагодетелства най-вече страните, чиито износ е деноминиран в други валути, а не в щатската, тъй като поскъпването на долара ще направи експорта им по-конкурентоспособен. В частност това са и държавите от Европейския съюз, включително България.

Така, с тази малка стъпка, Фед променя изцяло глобалната икономика. След близо десетилетие, в което дълговете растяха, а лихвите падаха, светът най-сетне излиза от съня на евтините пари.

Очакваше се това да стане по-рано, но на заседанието на Федералната комисия за отворени пазари през септември, опасенията за последствията от повишаването на лихвите върху развиващите си икономики и най-вече Китай, надделяха и решението беше отложено.

==============

нимка: Архив Ройтерс

Прекалено много време мина от последния път, когато Федералният резерв на САЩ увеличи лихвените проценти. Затова инвеститорите не бива да се ръководят от миналото, за да търсят кои ще се печелившите и губещите след очакваното вдигане на ставките, пише агенция Ройтерс.

Те обаче може да очакват голяма динамика и движения и от един фондов пазар към друг, особено предвид случилото се през цялата 2015 г. През изминалите месеци коментарите на Джанет Йелън и други управители от Фед променяха неколкократно очакванията на пазарните участници.

През 2014 г. средата на ниски лихви стимулираше секторите, които плащаха високи дивиденти, а в сферите на комуналните услуги и недвижимите имоти имаше годишен ръст в цената на акциите от около 20%. Тези сектори обаче се затрудниха през 2015 г., тъй като волатилността се увеличи в очакване на вдигане на лихвите от страна на Фед.

Компаниите за комунални услуги например преминаха през 5-дневна серия от спадове в края на август. След изказванията на Уилям Дъдли, президент на Фед за Ню Йорк, на 26 август секторът записа ръст от 1,7%. Тогава Дъдли заяви, че перспективата за увеличаване на ставките през септември изглежда все по-малко убедителна.

С увеличаване на очакванията за вдигане на лихвите тези компании изоставаха на фона на останалите в широкия индекс S&P 500, докато през септември Фед реши, че всъщност няма да вдига ставките. Последва подем, който продължи до средата на октомври. Последните седмици този възход утихна заради вече много високите очаквания за действия от страна на централната банка на САЩ. И докато S&P 500 отчете 9% повишение от средата на октомври, фирмите за комунални услуги регистрираха спад от 1,6%.

„В миналото компаниите за комунални услуги и тези за недвижимите имоти се представяха по-добре три месеца преди вдигането на лихвите, както и през последвалата година“, казва Майкъл О’Рурк, главен пазарен стратег в JonesTrading.

Пол Хики, съосновател на компанията за проучвания Bespoke Investment Group, препоръчва по-предпазлив подход към акции на отделни компании. Той наблюдава интерес към форми, свързани с потреблението и пазара на жилищни площи.

„Със стабилния трудов пазар и постепенното увеличаване на заплатите, потребителите са в сравнително добра ситуация, така че искаме да се фокусираме върху сфери, които ще се възползват от подобренията в потреблението“, казва Хики.

Изненада може да са акциите на финансовите компании, които традиционно се представят добре в среда на вдигащи се лихви, тъй като банките могат да предоставят кредити при по-атрактивни дългосрочни лихви и същевременно да дават сравнително ниски лихви по краткосрочните депозити. Този път обаче банките са изправени пред по-плавна крива в ръста на доходността, както и с по-тясна ножица между лихвите по дългосрочните кредити и краткосрочните депозити.

„Смятаме, че ще има разпродаване в банковия сектор през 2016 г.“, казва Питър Чекини, главен пазарен стратег в Cantor Fitzgerald. Той очаква ръстът на доходността да е много плавен. „На практика няма ликвидност на вторичния пазар на корпоративни кредити, няма и ръст на заплатите, поради което стандартите на банките ще се затегнат, а няма да бъдат облекчени, което ще оказва натиск“, смята той.

Панкадж Пател от Evercore ISI обаче вижда друга възможност. Според него компаниите за комунални услуги и финансовите институции може да спечелят от вдигането на лихвите, тъй като ще приключи периодът на несигурност, доминирал пазарите през 2015 г.

По статията работиха: Радина Колева, редактор Десислава Попова /investor.bg/

„It is a sign of how much the economy has healed since the Great Recession.“ Оздравяла за някои, но доходите на огромното мнозинство не са оздравели. Нито пък качеството на новите работни места. Да не говорим за това как се изчислява процента на безработицата, което си е жива форма на стъкмистика. „Lies, damned lies, and statistics,“ по Марк Твен.

Да живееш в свят с отрицателни лихвени проценти

Някога беше добре да имаш пари в банката. Сега датските компании плащат данъци по-рано, за да се отърват от парите. В една малка швейцарска банка потребителските депозити ще се свият с една осма от процента догодина. Но това не е чак толкова лошо, пише Wall Street Journal. Някои датчани с ипотеки с плаващи лихвени проценти откриват, че техните банки им плащат всеки месец, за да заемат от тях, вместо да им взимат лихва.

Такъв е преобърнатият свят на отрицателните лихвени проценти, с които банките таксуват клиентите си, че държат пари при тях, вместо да им плащат лихви по депозитите.

В началото на декември Европейската централна банка (ЕЦБ) понижи още депозитната лихва до -0,3% от -0,2%.

Три от по-малките държави членки на еврозоната – Дания, Швеция и Швейцария – свалиха още лихвите си до по-отрицателна територия в отговор на действията на ЕЦБ. Това предизвика серия необичайни развития с последици за големите компании и потребителите, както и за всички около тях. Тези страни се явяват прозорец, през който може да се види какво може да се случи, ако еврозоната пропътува още из неизследваното измерение на отрицателните лихви.

„Не мисля, че сме видeли всички от този тренд“, коментира главният икономист за Дания на Handelsbanken Йес Асмусен. „Когато се обучавах за икономист, отрицателните лихви не бяха описани в учебниците. Но това е светът, в който живеем сега, а той не е спрял да се преобръща.“

Сценарият с отрицателните лихви не трябваше да се случва. В икономиката нулата е дъното. Но икономическата стагнация в Европа се оказа толкова дълга и упорита, че централните банки в региона намаляват лихвите, за да стимулират своите икономики. Ако помогне понижението на лихвите от 1% до 0,5% и от 0,5% до 0%, защо да не опитаме и -0,5%?

Европейското приключение с отрицателни лихви тепърва започва. И далеч не е ясно как точно ще приключи.

Негативната депозитна лихва на ЕЦБ спомогна за поевтиняването на еврото, което е добре дошло за европейските износители, тъй като техните стоки са по-евтини за чуждестранните купувачи. Но европейската икономика все още изпитва единствено слаб растеж. А инфлацията все още е прикована до нулата.

Но един фундаментален въпрос остава – има ли икономическо спасение при наличието на отрицателни лихви? Ако централните банки навлязат още по-надълбоко, ще се върне ли растежът? Или странният характер на негативните лихви е прелюдия към погрешни последствия – до презапасяване с пари в брой, формиране на балони при някои активи, измежду които недвижимите имоти, и неконтролируема инфлация?

На теория отрицателните лихви на централна банка се пренасят към потребителите или компаниите чрез стимулиране на кредитирането. Това прави кеша нещо от сорта на стимулиращ горещ картоф – всеки би искал да го използва, а не да го държи.

До момента архивите са оскъдни. Банковото кредитиране нарасна скромно в еврозоната в подкрепа на слабото и постепенно икономическо възстановяване. Но инфлацията не се завръща. През ноември инфлацията бе само 0,1%. Инфлацията в Швеция също е близка до нулата от 2013 г. насам, въпреки че се присъедини към клуба на отрицателните лихви през февруари. ЕЦБ пък се цели в инфлация от малко под 2%.

В Швейцария централната банка дълго време се опита да предпази швейцарския франк от съществено поскъпване спрямо еврото, като създаваше нови франкове и ги използваше за покупки на единната валута. Но по-рано тази година, смутена от обема чуждестранни активи, които придоби, спря.

За да смекчи рязкото поскъпване на франка, който притиска швейцарските износители, централната банка въведе отрицателни лихви, които по принцип биха превърнали дадена валута в по-малко привлекателна за държане. Но франкът поскъпна спрямо еврото и оттогава се движи в умерен диапазон от 11% повече спрямо стойностите, които имаше преди отвързването на курса.

За сравнение – Дания имаше по-добър успех при използването на отрицателните лихви, за да стабилизира валутата си. Ставките парираха вихрушката спекулативни залози срещу поскъпването на датската крона, които се ускориха от ходовете на ЕЦБ по отношение на лихвите. Ръстът в Дания е сравнително стабилен. Очаква се тази година икономиката й да нарасне с 1,6%.

И все пак лихвите под нулата в Дания и Швеция подхраниха ръста на цените на имотите, разпалвайки страховете за балони в големите градове. Средната цена на датски апартамент скочи с 8% през първата половина на 2015 г. Цената на шведските апартаменти е нагоре с 16% спрямо година по-рано.

Никнат и други особени последствия. В Дания хиляди собственици на жилища се оказаха с ипотеки с отрицателни лихви. Вместо да плащат на банката главница плюс лихви всеки месец, те плащат главница минус лихви.

„Да се надяваме, че това е временен феномен“, заявява главният финансов директор на най-големия ипотечен кредитор в Дания Nykredit Сорен Холм. Той казва, че администрирането на отрицателните лихви върви гладко, но не приветства факта, че на някои клиенти се плаща. „Не бихме го използвали като маркетингов инструмент“, споделя той.

Отрицателните лихви костват на датските банки повече от 1 млрд. крони (145 млн. долара) тази година, сочи статистиката в Дания.

„Банките са тези, които плащат за това“, коментира управляващият директор в Jyske Bank Ерик Гадеберг. Ако положението се влоши, Jyske може да таксува по-малките корпоративни вложители, а след това – може би и обикновените клиенти. „По един или друг начин ще трябва да го пренесем на пазара“, категоричен е той.

В Швейцария една банка вече го направи. През октомври малката банка Alternative Bank Schweiz изпрати писмо до клиентите си с лоши новини – че те ще бъдат таксувани за това, че държат пари по сметките си.

Централната банка на Швейцария поддържа депозитна лихва от -0,75%, а главният изпълнителен директор на ABS Мартин Рьонер реши, че му е писнало. Разходите изяждат цялата печалба на банката, твърди той, и въведе лихва от -0,125% върху всички сметки.

Водещи банки в Швейцария обаче се срамуват да таксуват дребните вложители, въпреки че редица от тях облагат големи корпоративни клиенти. Но ако лихвите потънат на по-дълбока отрицателна територия, това може да се промени.

Няма ясна граница относно това колко ниско могат да слязат. Ако търговските банки започнат повсеместно да налагат отрицателни лихви върху дребните вложители, държането на пари в брой може да изглежда привлекателно. В края на краищата кешът има лихва от 0%, въпреки че притежаването му не е без разходи. Нужни са сейфове, охрана или охранителни системи за съхранението му, а не е добра идея, ако искаме да пазаруваме онлайн.

И все пак някои икономисти считат, че отрицателните лихви могат да бъдат мощен стимулиращ инструмент, ако централните банки успеят да го впрегнат напълно.

Икономистът от Университета в Мичиган Майълс Кимбъл проповядва евангелието на дълбоко отрицателните лихви на централните банки. Когато търсенето на пари е ниско, каквото е по време на дълбока рецесия, Кимбъл смята, че централните банки трябва да направят кредитирането толкова лесно, колкото е нужно, дори това да означава, че трябва да плаща на банките, за да го правят.

Кимбъл има нов поглед върху проблема с държането на кеш – да се превърнат банкнотите в по-малко ценни. Той предлага Федералният резерв на САЩ да въведе обменен курс между банкнотите и електронните пари. Ако щатската централна банка реши да въведе лихва от -1%, например, то би могло да се каже, че 100 долара, депозирани за една година, ще резултират като кредит по банкова сметка от 99 долара.

Фед задържа лихвите близки до нулата, на положителна територия, през последните седем години. Председателят й Джанет Йелън намекна, че централната банка е готова да вдигне лихвите по време на следващото си заседание другата седмица.

Интересът към подобни схеми не е изцяло академичен. При положение, че лихвите са все още близки до нулата в по-голямата част от развития свят години след началото на следкризисното възстановяване, централните банкери могат да се озоват пред следващата рецесия без много възможности за понижаването им.

„Погрешно е да се каже, че централните банки са изразходвали амунициите си“, смята Кимбъл. „Отрицателните лихви могат да бъдат на дневен ред преди следващата рецесия. Няма лимит за това колко дълбоко могат да отидат.“

От 4 януари 2016 г. пък Българска народна банка ще налага -0,3% върху свръхрезервите на търговските банки у нас, пренасяйки пасивно политиката на ЕЦБ.

Лихвите в момента:

http://www.fxstreet.ru.com/economic-calendar/interest-rates-table/

.

Съгласен съм с теб OIFVet.

И по превозите на транспортните компании в Чикаго си личи – нямат товари и се състезават да предлагат по ниски цени само, за да вземат малкото товари.

Като става дума за превози, ето още статистика (ама истинска): “A total of 329 ships equivalent to 1.4m teu – equivalent to 7% of the global fleet – were laid up by the end of November, up by 23 ships from a fortnight prior. Laid up ships leapt by 400,000 teu in November are on course to break December 2009’s all time record of 1.5m teu soon. This comes despite a marked uptick in the number of ships being sent for scrap.” (http://www.longshoreshippingnews.com/2015/12/santas-sleighs-lie-idle-alphaliner-warns-of-xmas-record-for-unemployed-boxships/). Йелън и сие не живеят в реалността на всекидневието на обикновените хора.